Par Francisco G. Carneiro et Wilfried A. Kouame, Banque mondiale

Dans ses Perspectives économiques mondiales (a) de juin 2019, la Banque mondiale soulignait le risque grandissant lié à l’alourdissement de l’endettement public ces dernières années, sur fond d’incitations souvent contraires à la transparence de la dette. Au cours de la période 2010-18, l’endettement public en Afrique subsaharienne a progressé de moitié en moyenne, pour passer de 40 à 59 % du PIB, faisant du continent le champion de l’accumulation de la dette, loin devant d’autres régions en développement. Si pratiquement tous les pays de la région sont concernés par cette hausse du ratio dette/PIB, neuf font exception. Le fait que la dette publique en pourcentage du PIB ait au minimum doublé dans plus d’un quart des pays subsahariens — dont l’Angola, le Cameroun, la Guinée équatoriale et le Nigéria — est particulièrement préoccupant.

Cette moyenne masque une certaine hétérogénéité, certains pays connaissant un gonflement de leur endettement plus rapide que les autres. Ainsi, le ratio médian dette/PIB a été multiplié par deux en Afrique centrale (Angola, Burundi, Cameroun, République centrafricaine, République démocratique du Congo, République du Congo, Gabon, Guinée équatoriale, Nigéria et Sao Tomé-et-Principe. ), de 26,7 en 2010 à 53,4 % en 2018, tandis que, sur la même période, il a progressé d’environ 40 % en Afrique australe (Afrique du Sud, Botswana, Comores, Érythrée, Eswatini, Éthiopie, Lesotho, Madagascar, Maurice, Mozambique, Namibie, Seychelles, Soudan et Soudan du Sud. ).

Les pays exportateurs de pétrole et les pays pauvres très endettés (PPTE) sont les premiers responsables de cette accélération de l’endettement public en Afrique subsaharienne

Le rôle des pays exportateurs de pétrole et des pays bénéficiaires de l’Initiative PPTE (a) dans cette accumulation rapide est surprenant. Dans la moitié des PPTE, la part de la dette publique dans le PIB a progressé au bas mot de 50 % moins de dix ans après qu’ils ont bénéficié d’un allègement de dette au titre de l’Initiative. Il s’agissait alors de leur éviter de se retrouver écrasés par un fardeau ingérable ou intenable.

Les pays exportateurs de pétrole, comme l’Angola, le Cameroun, le Gabon, la Guinée équatoriale et le Tchad, ont eux aussi accumulé de la dette : le ratio dette publique/PIB y a plus que doublé en 2018 par rapport à 2010, la fin du boum des produits des matières premières en 2014 pesant sur les déficits budgétaires. Hormis pour l’Angola et la République du Congo, le niveau d’endettement des pays exportateurs de pétrole reste inférieur à la moyenne des autres pays d’Afrique subsaharienne. Mais le gonflement rapide de cet endettement sur fond de baisse des cours du pétrole depuis 2013 soulève des interrogations récurrentes quant à la résilience et la diversification économique de ces pays.

L’explosion de la dette publique en Afrique subsaharienne, qui s’explique principalement par les défaillances des systèmes de gestion de l’endettement, mais aussi par le manque de transparence dans ce domaine, la médiocrité de la gestion macro-budgétaire, une dépendance accrue à l’égard de sources de financement plus coûteuses et risquées et une conjoncture défavorable, induit une vulnérabilité grandissante : au 31 août 2019, 18 pays à faible revenu étaient en situation de surendettement ou exposés à de forts risques de surendettement, selon le cadre de soutenabilité de la dette de la Banque mondiale et du Fonds monétaire international. Ce nombre, élevé, a progressé de 50 % depuis 2010.

Par ailleurs, la structure de la dette publique a évolué, accentuant les vulnérabilités. Ainsi, la part de la dette libellée en devises a augmenté de 12 points de pourcentage depuis 2013 et ressort à 36 % du PIB en 2018. Une telle situation expose certains pays subsahariens au risque d’un tarissement brutal des flux de capitaux, à l’instar de ce que l’on observe en général dans les économies émergentes.

Quelle devrait être l’ampleur des efforts d’assainissement budgétaire dans les pays d’Afrique subsaharienne ?

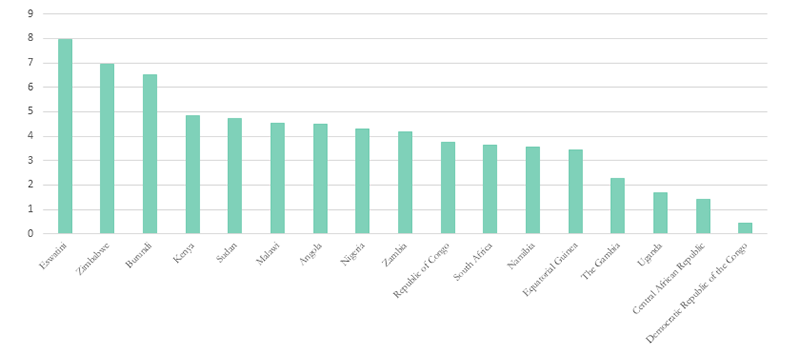

Dans la dernière édition des Cahiers économiques de la République centrafricaine, nous avons évalué, en appliquant le cadre développé par Vegh et al. (2018), les efforts budgétaires nécessaires pour maintenir à un niveau constant le ratio dette/PIB actuel et, à terme, le réduire. Il en ressort que 29 pays subsahariens sur 47 vont devoir dégager des excédents primaires pour conserver le niveau de 2018 dans les années à venir (sur la base des conditions économiques actuelles). Il s’agit là d’un effort significatif qui peut représenter jusqu’à 2 % du PIB pour la majorité des pays d’Afrique subsaharienne. L’excédent primaire médian nécessaire pour maintenir le ratio dette/PIB à un niveau constant se situe autour de 3 % du PIB, avec une moyenne de 3,5 %. L’Angola, le Burundi, le Kenya et la République du Congo devront quant à eux consentir un effort supérieur à la moyenne.

Au-delà des mesures budgétaires d’urgence

Comme l’a souligné une note conjointe du FMI et de la Banque mondiale (a), les pays d’Afrique subsaharienne ainsi que d’autres pays à revenu faible et intermédiaire doivent s’employer à rendre leurs niveaux d’endettement public soutenables, ce qui passe par une amélioration indispensable de la transparence et de la gestion de la dette.

Dans son évaluation des politiques et des institutions en Afrique (CPIA), la Banque mondiale fait état d’un recul des indicateurs relatifs à la politique d’endettement en Afrique subsaharienne depuis 2014, signe d’une dégradation du système de gestion de la dette. Dans certains pays, comme la République du Congo, le Mozambique et le Togo, cette évolution se conjugue à de sérieux problèmes de transparence.

Les cas récents de dettes cachées révèlent le manque de capacités des pays d’Afrique à notifier leurs niveaux d’endettement, instaurer des cadres juridiques efficaces et suivre leur dette publique. Chaque cas nuit à la crédibilité des pouvoirs publics, fausse l’évaluation des risques et de la dette souveraine par les marchés et contrarie la surveillance des politiques. De solides capacités de gestion peuvent améliorer la transparence de la dette, minimiser les risques de passif, atténuer les menaces liées à une rapide accumulation de l’endettement et renforcer la stabilité macroéconomique générale.

Une saine gestion de l’endettement public et une transparence accrue aideront les États d’Afrique subsaharienne à contracter des emprunts lorsqu’ils en ont besoin, sans se mettre en danger, tout en inscrivant les besoins de financement dans les objectifs macroéconomiques et de développement à long terme.

On n’a rien sans rien

Nos derniers rapports l’ont bien mis en évidence : certains pays d’Afrique subsaharienne peuvent parvenir à un niveau d’endettement compatible dans le temps avec une bonne cote auprès des investisseurs. Pour eux, l’effort budgétaire à court terme sera plus important et douloureux mais, à long terme, cet assainissement des finances publiques aura des effets positifs durables.Dette publique

- Texte initialement publié dans la section « Blogs » sur le site web de la Banque mondiale.

- Francisco G. Carneiro est responsable du pôle mondial d’expertise en Macroéconomie, Commerce et Investissement (Macroeconomics, Trade and Investment en anglais, MTI ) pour l’Afrique à la Banque mondiale.

- Wilfried A. Kouame est Jeune professionnel à la Banque mondiale.